Besonderheiten bei der Wohngebäudeversicherung: So sicherst du dein Haus richtig ab!

Die Wohngebäudeversicherung: Ein Muss für jeden Hausbesitzer! Im Guide zur Absicherung deines Hauses hast du bereits einen Überblick über die Leistungen einer Wohngebäudeversicherung erhalten. Nun geht es um die Besonderheiten, auf die du unbedingt Acht geben solltest. Denn in vielen Tarifen werden nicht alle notwendigen Leistungen abgedeckt. Außerdem soll genauso wie dein Eigenheim, auch die dazugehörige Wohngebäude-versicherung individuell gestaltet sein – unabhängig von einem Neuabschluss oder einer Überprüfung einer bereits bestehenden Gebäudeversicherung!

Inhaltsverzeichnis

1. Fehlender Versicherungsschutz in vielen Tarifen

2. 5 besonders wichtige Leistungen der Wohngebäudeversicherung

Fehlender Versicherungsschutz in vielen Tarifen

Der Basis-Schutz der Wohngebäudeversicherung erfolgt üblicherweise in Form eines Kombinationsproduktes. Dieses besteht, im Gegensatz zu früheren Verträgen, heutzutage aus drei Bausteinen. Versichert sind dabei Schäden durch

- Leitungswasser,

- Feuer, Brand, Blitz, Explosion, Implosion und

- Sturm/Hagel.

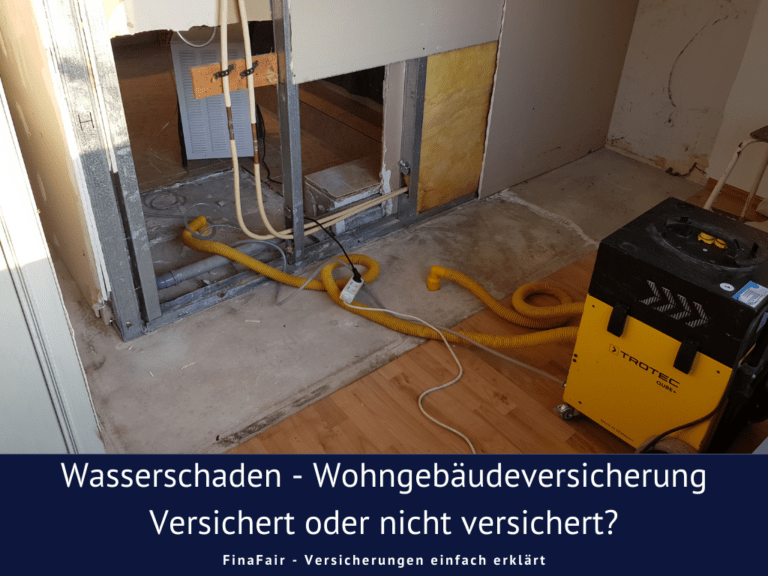

Lücken im Versicherungsschutz können teuer werden. Welche Schäden nicht versichert sind, zeigen dann oft alltägliche Situationen. In den letzten Jahren hatten wir einige Schäden bei unseren Kunden, die durch Starkregen verursacht wurden. Solche Schäden sind in der Standarddeckung nicht versichert, da es sich um ein Elementarschadenereignis handelt. Insofern empfehlen wir unseren Kunden immer die Elementarschadendeckung einzuschließen. Folgende Besonderheiten rund um die Wohngebäudeversicherung solltest du daher unbedingt bei der Überprüfung einer bestehenden Police oder auch bei einem Neuabschluss berücksichtigen.

Leitungswasser: Mehr als die Hälfte der Schadenskosten geht auf marode Wasserleitungen zurück (Finanztest Jahrbuch 2019). Ganz konkret bedeutet das: 3123 Schäden pro Tag! Beim Preis werden bei den Versicherern in den meisten Fällen vier Risikozonen unterschieden – je nach Härtegrad der Wasserversorgung. Denn hartes Wasser greift die Leitungen stärker an. Achte daher auf die Zuordnung der richtigen Risikozone, um keine unliebsamen Überraschungen zu erleben.

Feuer, Brand, Blitz, Explosion und Implosion: Sengschäden sind im Gegensatz zu Feuer- und Folgeschäden in diesem Baustein oft nicht enthalten. Dazu zählt beispielsweise, Zigarettenglut, durch die ein Loch ins Parkett brennt. Blitzschäden hingegen, sind abgedeckt.

Tipp: Bei alten Verträgen, solltest du darauf achten, dass auch Überspannungen im Versicherungsschutz enthalten sind. Ein Beispiel hierfür ist das Einschlagen eines Blitzes in eine Überlandleitung.

Sturm/Hagel: Unwetter nehmen besonders in Zeiten des Klimawandels zu. Laut Experten des Potsdam-Instituts für Klimaforschung, können schwere Stürme, die bisher alle 50 Jahre wüteten, nun alle 10 Jahre vorkommen (Klimastudie 2011 und Update 2016, Gesamtverband der Deutschen Versicherungswirtschaft e.V.). Zu beachten ist, dass viele Versicherer das Bundesgebiet dabei in zwei Risikozonen einteilen.

Elementarschäden: Der besondere Schutz vor Naturgefahren ist nicht nur notwendig, wenn du nah an einem Fluss mit eventuellem Hochwasser wohnst. Denn das Starkregen-Risiko wächst und kann mittlerweile überall eintreten. Dies äußert sich in einer Überlastung der Kanalisation, durch die verschmutztes Abwasser in den Keller oder in das Haus läuft. Manche Versicherer übernehmen diesen Schutz nur, wenn das Haus mit einer Rückstau-klappe gesichert ist.

Bitte beachte: Einige Bundesländer haben bei Hochwasserschäden bisher finanzielle Nothilfen zugesichert. Nun wurde von vielen Landesregierungen angekündigt, die Nothilfe nicht mehr zu leisten, wenn die Betroffenen sich hätten versichern können.

5 besonders wichtige Leistungen der Wohngebäudeversicherung

Wir empfehlen unseren Kunden, Ihr Haus umfangreich abzusichern. Denn schließlich stellt das Eigenheim, bei den meisten Menschen, die größte Kapitalanlage dar. Um dir den Schutz und die Sicherheit zu geben, die du benötigst, sollte deine Wohngebäudeversicherung folgende 5 Punkte unbedingt abdecken!

- Grobe Fahrlässigkeit: Wer hat nicht schon mal den Topf auf dem Herd vergessen? Oder nicht daran gedacht, die Kerzen auf dem Adventskranz auszupusten? In diesen Fällen kürzen viele Versicherer ihre Zahlung – was für viele Hausbesitzer ein existenzgefährdendes Risiko darstellt. In einigen Tarifen wird die grobe Fahrlässigkeit auf 10.000 Euro beschränkt. Davon raten wir ab! Wichtig ist, dass der Tarif bis zur Höhe der Versicherungssumme Schutz bietet.

- Aufräum- und Abbruchkosten: Die Folgen von Brand- oder Sturmschäden sind in den meisten Fällen enorm. Im schlimmsten Fall kann das Haus unbewohnbar sein. Oft müssen Restmauern abgebrochen, Bauschutt entsorgt oder auch Wände und Decken getrocknet werden. In manchen Tarifen liegt die Entschädigung bei 5 Prozent der Versicherungssumme, was nicht ausreicht. Bei Wohnflächentarifen sollte im Kleingedruckten ein mindestens sechsstelliger Betrag stehen.

- Bewegungs- und Schutzkosten: Wenn nach einem Brand eine monatelange Renovierung notwendig ist, müssen Möbel und weitere Gegenstände ausgelagert werden. Im schlimmsten Fall, kann hier ein fünfstelliger Betrag zusammenkommen. Daher ist es wichtig, beim Versicherungsschutz auf die Übernahme von Transport- und Lagerkosten zu achten.

- Behördliche Auflagen: Beim Kauf eines Hauses, kann es sich gut mal um ein Jahrzehnte altes Haus handeln. Seit dem Bau wurden bereits viele Bauvorschriften erneuert, die das Bauen gleichzeitig teurer machen. Beispielsweise, wenn eine viel aufwendigere Dämmung notwendig wird. In diesen Fällen können selbst 50.000 Euro versicherte Kosten zu wenig sein. Erwirbst du also ein Haus, solltest du diesen Punkt bei dem Altvertrag überprüfen.

- Überspannung: Spannungsspitzen entstehen, wenn der Blitz nicht direkt in das Haus einschlägt, sondern beispielsweise in eine Überlandleitung. Dadurch kann es zu einem Schaden der Elektrotechnik der Zentralheizung kommen. Besonders bei Häusern mit einer Smart-Home-Anlage, kann es zu einer sehr kostspieligen Angelegenheit werden. Überspannung sollte daher in jedem Fall im Versicherungsschutz abgedeckt sein!

Tipps für Altverträge

Wenn du ein Haus mit einer bereits bestehenden Wohngebäudeversicherung kaufst, solltest du diese zuallererst einmal überprüfen! Der aufgeführte Dreifachschutz incl. Elementarversicherung sollte die Basis der Versicherung sein. Denn viele Altverträge bieten keinen ausreichenden Versicherungsschutz. Checke auch detailliert die Versicherungssumme. Sie muss im vorhandenem Vertrag nicht unbedingt richtig sein. Im nächsten Schritt solltest du abgleichen, ob alle 5 besonders wichtigen Leistungen abgedeckt sind. Bei vielen Altverträgen ist die Deckung an diesen Stellen nämlich zu niedrig. Dabei sind diese Leistungen für dich als Hauseigentümer essentiell!

Sollte die jetzige Versicherung nicht mehr infrage kommen, solltest du dich vor einer Kündigung, unbedingt um einen neuen Vertrag kümmern. Denn dein Antrag muss von den Versicherern nicht angenommen werden. Besonders Altbauten sind beispielsweise nicht überall gern gesehen. Ohne einen Versicherungsmakler an deiner Seite, gestaltet es sich generell schwierig, einen Neuvertrag abzuschließen. Hol dir an dieser Stelle also am besten Unterstützung von einem Experten! Nun muss nur noch darauf geachtet werden, dass die Kündigung spätestens drei Monate vor Ablauf der Vertragslaufzeit beim Versicherer eintrifft. Beim Kauf eines Eigenheimes hast du ab der Grundbucheintragung vier Wochen Zeit, die bestehende Versicherung entweder zu übernehmen oder sie zu kündigen und eine neue abzuschließen.

Behältst du die Versicherung, sollte unbedingt eine mögliche Unterversicherung ausgeschlossen werden. Alle neuen Anschaffungen und damit Werterhöhungen müssen in der Wohngebäudeversicherung integriert sein. Von einem Geräteschuppen, bis hin zur Solaranlage. Auch hier sollte ein Versicherungsmakler beratend tätig werden.

Besonderheiten über Besonderheiten – Unser Tipp!

Du siehst, bei einer Wohngebäudeversicherung gibt es so einige Besonderheiten zu beachten. Um hier nicht den Überblick zu verlieren, solltest du einen Versicherungsexperten, der sich insbesondere in Gebäudeversicherungen bestens auskennt, hinzuziehen. Gute, unabhängige Versicherungsmakler haben Zugriff auf alle Versicherungen und können dir somit individuell leistungsstarke Policen zusammenstellen. Vereinbare hier doch gleich deinen individuellen Online-Beratungstermin. Wir freuen uns darauf, dich in deinem individuellen Schutz zu beraten!

Dein FinaFair-Team