Berufsunfähigkeitsversicherung: Gesundheitsfragen im BU-Antrag

„Sind Sie in den letzten 5 Jahren untersucht, beraten oder behandelt worden hinsichtlich…?“

Hast du Fragen dieser Art schon einmal beim Abschluss einer Versicherung beantworten müssen und dich gefragt, warum das Versicherungsunternehmen sich für deine Gesundheit interessiert und welche Auswirkungen deine Antworten auf die Fragen haben? In diesem Artikel erfährst du, was es mit den Gesundheitsfragen auf sich hat und auf welche Alternativen du zurückgreifen kannst, sofern eine Berufsunfähigkeitsversicherung nicht für dich in Frage kommt…

Wer eine Berufsunfähigkeitsversicherung (BU) oder andere (Lebens-)Versicherungen abschließen möchte, kommt um Gesundheitsfragen meist nicht herum. Denn die Angaben zum Gesundheitszustand dienen der Versicherung zur Abschätzung und Kalkulation des Risikos. Die Gesundheitsangaben beeinflussen dementsprechend das Zustandekommen und die Konditionen des Versicherungsvertrages. Bevor du eine Berufsunfähigkeitsversicherung abschließen kannst, musst du dich mühsam durch die Fragen zu deinem Gesundheitszustand kämpfen. Auf der Basis von 10 bis 15 Gesundheitsfragen im BU-Antrag entscheidet der Versicherer, ob und zu welchen Konditionen die Berufsunfähigkeitsversicherung zustande kommt.

Inhaltsverzeichnis

1. Beispielhafte Gesundheitsfragen zur Berufsunfähigkeitsversicherung

2. Risikozuschlag und Ausschlussklausel bei gesundheitlichen Problemen

3. 4 mögliche Ergebnisse der Antragsprüfung einer Berufsunfähigkeitsversicherung

4. Risikovorabanfrage bei der Berufsunfähigkeitsversicherung

5. Was tun bei einer Ausschlussklausel?

6. Alternativen zur Berufsunfähigkeitsversicherungen

Beispielhafte Gesundheitsfragen zur Berufsunfähigkeitsversicherung

Risikozuschlag und Ausschlussklausel bei gesundheitlichen Problemen

In jungen Jahren darf diese Versicherung niemals in deinem Versicherungsordner fehlen. Selten sind sich Verbraucherschützer und Versicherungskritiker einig: Eine Berufsunfähigkeitsversicherung ist ein MUSS. Je früher du eine Berufsunfähigkeitsversicherung abschließt, desto besser! Leider nehmen die Zipperlein und die Erkrankungen im Alter zu. Im Ausbildungs- oder Studentenalter ist die Wahrscheinlichkeit der Annahme des Antrages zu normalen Bedingungen, ohne Ausschlussklausel oder Risikozuschlag, größer. In der Regel wird davon ausgegangen, das Studenten und Auszubildende in ihrem Alter kerngesund und topfit seien, zumindest wird das gerne behauptet.

Wenn ich meine Kunden zum Thema Berufsunfähigkeit berate und wir zu den Fragen zum Gesundheitszustand kommen, laufen die Gespräche in der Praxis häufig allerdings so ab:

„Naja, ich hatte als Kind mal Heuschnupfen, nehme noch heute, aber nur saisonal und nur bei Bedarf Tabletten und ein Nasenspray.“

Nimmst du weitere Medikamente oder Ähnliches?

„Vorsichtshalber nehme ich zum Sport noch ein Spray mit. Nutze ich aber kaum bis selten.“

Was für ein Spray?

„Na, ein Asthmaspray.“

Welchen Sport betreibst du denn?

„Ich spiele Fußball.“

Und noch nie eine Verletzung gehabt?

Doch, vor einigen Jahren hatte ich einen Bänderriss am Sprunggelenk.

So, spätestens jetzt weiß ich, dass die Beantragung der Berufsunfähigkeitsversicherung nicht reibungslos über die Bühne gehen wird und es ggf. zu einem Risikozuschlag (höherer Beitrag) und/oder einer Ausschlussklausel (Leistungsausschluss) kommt. Dabei bin ich nicht mal die Gesundheitsfragen Punkt für Punkt durchgegangen. Hier wären jetzt Zusatzfragebögen für Asthma, Allergien und Verletzungen notwendig. Dort wirst du zu der jeweiligen Erkrankung detailliert befragt.

4 mögliche Ergebnisse der Antragsprüfung einer Berufsunfähigkeitsversicherung

Nach der Antragsprüfung und Begutachtung der beantworteten Gesundheitsfragen durch den Versicherer kommt es zu einem der vier Ergebnisse.

- Der gestellte Berufsunfähigkeitsantrag wir anstandslos angenommen und die Police wird erstellt. Dieses beste Ergebnis für dich entsteht, wenn du über die Beantwortung der Gesundheitsfragen eine kerngesunde Gesundheitssituation dargestellt hast und in den letzten 5 – 10 Jahren nie etwas Ernsthafteres mit deiner Gesundheit gewesen ist.

- Ein Risikozuschlag von z.B. 10% Mehrbeitrag wird erhoben, wegen z.B. erheblichen Übergewichtes. Der Antrag wird aber trotzdem ohne Leistungseinschränkungen angenommen.

- Eine Ausschlussklausel soll in den Berufsunfähigkeitsvertrag aufgenommen werden. Z. B. werden aufgrund eines Knieschadens alle in der Zukunft evtl. eintretenden Berufsunfähigkeiten durch das Knie nicht versichert, also ausgeschlossen. Sicherlich eine Leistungsminimierung, es bedeutet aber immerhin, dass alle anderen Möglichkeiten berufsunfähig zu werden versichert sind.

- Eine Ablehnung des gestellten Berufsunfähigkeitsantrages. Hierbei handelt es sich sicherlich um das schlechteste Ergebnis für dich.

Beachte in diesem Zusammenhang unbedingt folgendes:

Es sollte auf keinen Fall dazu kommen, dass ein von dir gestellter Berufsunfähigkeitsantrag offiziell vom BU- Versicherer abgelehnt wird. Warum?

Weil das für die Zukunft entsprechende Konsequenzen hat. Bei jedem wiederholten neuen Versuch einen Antrag auf Berufsunfähigkeit oder einer ähnlichen Versicherung zu stellen, wirst du gefragt, ob du in der Vergangenheit schon mal einen Antrag auf Berufsunfähigkeit gestellt hast und ob dieser abgelehnt wurde. Hier musst du dann entsprechend wahrheitsgemäß antworten. Es kommt dann mit hoher Wahrscheinlichkeit zu einer erneuten Antragsablehnung.

Risikovorabanfrage bei der Berufsunfähigkeitsversicherung

Um eine Antragsablehnung zu vermeiden, lass die gesamte Prüfung deiner Berufsunfähigkeitsversicherung durch einen qualifizierten, unabhängigen Versicherungsmakler ausführen. Er sorgt durch eine anonymisierte Risikovorabprüfung dafür, dass dein BU Antrag nicht in die Bücher der Versicherer kommt. In manchen Fällen kommt es sogar vor, dass ein Versicherer nach dem anderen nach der Vorabprüfung ablehnt. Die Einschätzungen des Risikos können aber auch unterschiedlich sein, so dass der eine Anbieter einen Antrag ablehnt, während ein anderer den Antrag zu ganz normalen oder besonderen Bedingungen annimmt. Da bei anonymisierten Vorabprüfungen sozusagen nichts offiziell läuft, hast du also in der Zukunft keine Probleme erneut Anträge zu stellen, da keine Vergangenheitsbewältigung betrieben werden muss.

Ganz wichtig: Lass es nicht zu einer offiziellen Antragsablehnung oder eingeschränkten Annahmeerklärung durch das Versicherungsunternehmen kommen und lass dich hinsichtlich einer Risikovorabanfrage von einem unabhängigen Versicherungsmakler beraten.

Was tun bei einer Ausschlussklausel?

Eine Ausschlussklausel ist kein Weltuntergang. Sollten aufgrund einer Ausschlussklausel zum Beispiel die Atemwege ausgeschlossen sein, gelten alle anderen Erkrankungen als mitversichert.

Damit solltest du dich aber erst zufriedengeben, wenn dein Berater bei mindestens drei anderen Anbietern kein anderes Votum erhalten hat. In einem Beratungsgespräch sollte der fachmännische Hinweis einer Nachschau-Option angesprochen werden, d. h. nach 24 Monaten sollte die Option bestehen, die Klausel herauszunehmen, wenn der behandelnde Arzt attestiert, dass man behandlungs- und beschwerdefrei in diesem Zeitraum war und ist.

Alternativen zur Berufsunfähigkeitsversicherungen

Erhältst Du einen Risikozuschlag oder einen Ausschluss und bist damit partout nicht einverstanden und dein Versicherungsmakler konnte Dir bei mindestens drei weiteren Versicherungsunternehmen keine bessere Lösung präsentieren, dann gibt es sehr gute Alternativen.

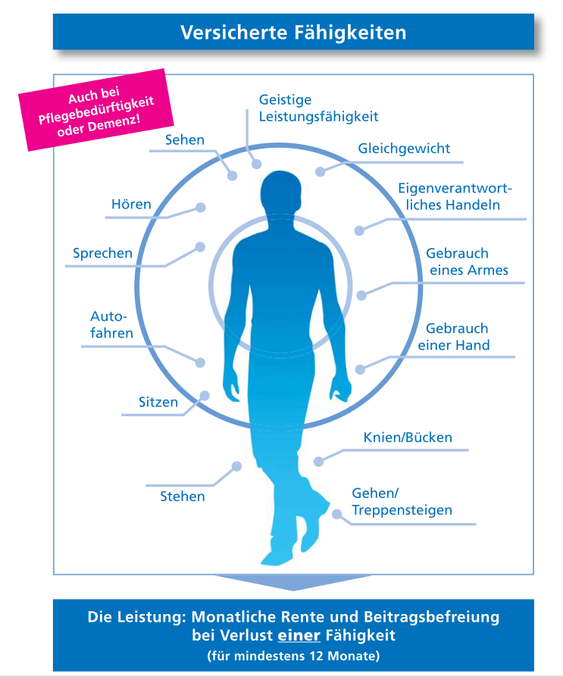

Alternative Nr. 1: Grund(un)fähigkeitsversicherung

Die beste Alternative ist in meinen Augen die Grundunfähigkeitsversicherung. Die Versicherer haben sich hierfür einiges an Begrifflichkeiten einfallen lassen ( ZURICH Einkommensschutzbrief oder VOLKSWOHLBUND €xistenz- Schutz von Kopf bis Fuß, usw.). Nicht nur bei der Namensgebung waren die Versicherungen kreativ, sondern auch bei dem Absicherungsgedanken – Grundfähigkeiten abzusichern!

Diese Vorsorgelösung hat sich mittlerweile zu Recht auf dem Versicherungsmarkt hervorragend etabliert und ist mehr als nur eine Alternative zur Berufsunfähigkeitsversicherung. Die Gesundheitsfragen sind deutlich verkürzt, weniger umfangreich und zielen im Großen und Ganzen auf Deine Grundfähigkeiten, wie sitzen, gehen, hören, greifen ab.

Achtung: Hast Du bereits Probleme mit den Sinnesorganen oder Gliedmaßen für die Grundfähigkeiten oder bist du aktuell in Behandlung kann es auch hier zu Schwierigkeiten bei der Annahme kommen. Der Verlust einer Grundfähigkeit löst wie bei der BU eine vereinbarte Rente bis zum vereinbarten Endalter aus. Welche Grundfähigkeiten eine monatliche Rente auslöst und unter welchen Voraussetzungen, unterscheidet sich von Anbieter zu Anbieter. Hier sollte demnach ebenfalls genau geprüft werden, welcher Versicherungsschutz für Dich am besten zur dir passt.

Die Grundfähigkeitsversicherung sichert im Gegensatz zur Berufsunfähigkeitsversicherung nicht die Arbeitskraft ab, sondern nur bestimmte Fähigkeiten.

Der Leistungsumfang ist also eingeschränkter, dafür aber auch günstiger. Diese Form der Einkommensvorsorge kann neben der vereinfachten Gesundheitsprüfung, günstigere Absicherung im Vergleich zu einer BU noch einen weiteren Vorteil bieten. Wie bereits beschrieben wird eine Rentenzahlung ausgelöst bei Verlust/ Beeinträchtigung einer Grundfähigkeit, wie z.B. gehen, knien/ bücken, greifen, heben, sehen, hören um nur einige Grundfähigkeiten zu nennen.

Die fehlende Grundfähigkeit muss nicht unbedingt mit einer Berufsunfähigkeit einhergehen.

Hier ein Beispiel: Peter Unglück ist nach einem Autounfall ab der Hüfte abwärts gelähmt. Seine Tätigkeit als Architekt kann er weiter ausüben. Aus der Grundunfähigkeitsversicherung erhält er die vereinbarte Rente. Aus den genannten Gründen muss auf eine Grundfähigkeitsversicherung in der Vorsorge-Beratung definitiv eingegangen und beraten werden!

Alternative Nr. 2: Dread Disease Versicherung

Des Weiteren möchte ich kurz auf weitere Alternativen zu einer Berufsunfähigkeitsabsicherung eingehen und zwar die Dread Disease Versicherung oder „Schwere-Krankheiten-Vorsorge“. Bei Eintritt von schweren Krankheiten

(z.B. Krebs, Schlaganfall oder Herzinfarkt) erhält die versicherte Person eine Einmalzahlung. Keine Verrentung!

Die Leistung wird ausgezahlt unabhängig davon, ob du arbeiten kannst oder nicht. Allerdings muss die Erkrankung bereits einen gewissen „Schweregrad“ erreicht haben. Meiner Meinung ist solch eine Versicherung eine Ergänzung und nicht unbedingt die beste Wahl deiner Arbeitskraftabsicherung.

Alternative Nr. 3: Erwerbsunfähigkeitsversicherung

Die Erwerbsunfähigkeitsversicherung bietet dir eine Grundabsicherung der Arbeitskraft. Sie schützt vor den Folgen

des vollständigen Verlusts der Erwerbsfähigkeit. Dabei ist es ohne Bedeutung, ob die Erwerbsunfähigkeit durch

eine beliebige Krankheit, durch Körperverletzung /Unfall, Pflegebedürftigkeit oder Kräfteverfall entstanden ist.

Der Leistungsanspruch besteht, sobald die volle Erwerbsunfähigkeit vorliegt.

Dies ist der Fall, wenn die versicherte Person infolge von Krankheit, Körperverletzung oder mehr als altersentspre-

chendem Kräfteverfall, was ärztlich nachzuweisen ist, voraussichtlich für mindestens 6 Monate ununterbrochen

außerstande ist, irgendeine Erwerbstätigkeit des allgemeinen Arbeitsmarktes für mindestens 3 Stunden täglich

auszuüben.

Alternative Nr. 4: Multi-Risk Versicherung

Eine Multi-Risk-Versicherung ist eine Mischung aus einer Unfall- und Grundfähigkeitenversicherung. Die Versicherung zahlt, falls du Fähigkeiten verlierst, schwer erkrankst oder durch einen Unfall eine Behinderung erleidest. Die Leistungsanforderung ist in vielen Fällen höher und die Versicherungssummen zum Beispiel bei schwerer Erkrankung auf 12 Monatsrenten begrenzt. Ein langandauernder Arbeitsausfall oder eine Berufsunfähigkeitsversicherung kannst Du nur begrenzt ausgleichen. Die mittlerweile häufigste Ursache für eine Berufsunfähigkeitsversicherung sind die psychischen Erkrankungen, danach folgen Skeletterkrankungen und diese sind hier wie auch bei den davor genannten Alternativen gar nicht oder nur rudimentär abgesichert.

Da es hier im „Kleingedruckten“ gravierende Unterschiede gibt, solltest Du Dich gut beraten lassen.

Alternative Nr. 5: Die Unfallversicherung

Die Unfallversicherung als Alternative für eine BU zu betrachten, jenes kann man immer wieder in Fachforen nachlesen, ist bestenfalls eine Ergänzung und keine Alternative. 90% aller Berufsunfähigkeiten resultieren aus Krankheiten und nicht von einem Unfall. Ganz nach dem Motto: wenn du keine BU, EU oder Grundfähigkeitsversicherung aus gesundheitlichen Gründen bekommst, drücke ich Dir zumindest eine Unfallversicherung mit utopischen Versicherungssummen aufs Auge. Schließlich hatte ich genug Arbeit mit dir.

Eine Unfallversicherung leistet bei einem bestimmten andauernden Invaliditätsgrad, eine leichte Verletzung löst keine Leistung aus. Die Unfallversicherung ist bestenfalls die allerletzte Möglichkeit, um deine Arbeitskraft abzusichern.

Fazit

Festzuhalten bleibt, dass die Berufsunfähigkeitsversicherung den mit Abstand umfangreichsten Schutz bietet, weil sie alle gesundheitlichen Ursachen versichert, wenn du nicht mehr arbeiten kannst – auch psychische Erkrankungen! Bekommst du aufgrund deiner aktuellen Gesundheitssituation keine BU oder ist diese für dich zu teuer, sollte genau geprüft werden, was für dich alternativ an Risikovorsorge in Frage kommt.

Autor:

Fabian Bodenstedt

Berater FinaFair

Teile diesen Beitrag und unterstütze unsere Arbeit!